如何短期内快速推动ESG工作有效落地?

tify;="" line-height:="" 1.75em;="" box-sizing:="" border-box="" !important;="" overflow-wrap:="" break-word="" !important;"="">

从外部共通性到企业内部可操作性的“翻译”是解决ESG专业理解问题的重要一步

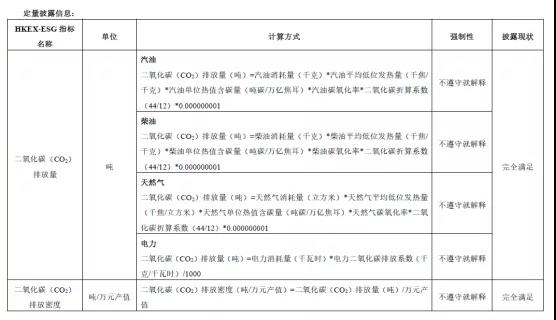

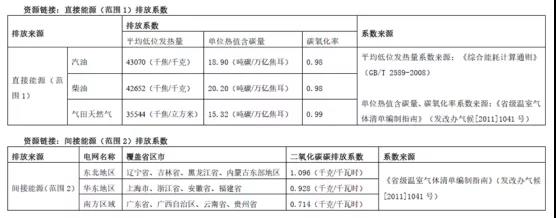

对企业而言,交易所、评级机构等ESG指标具有“共同性”,但每个企业都有其行业和企业自身的特殊性。 因此,要建立适用于本公司的ESG指标体系,最重要的工作即是如何将外部ESG关注议题分析整合为内部ESG指标体系,且必须具有较高的可操作性和专业指导性。 在这一“翻译”过程中,我们观察到,“统计口径和计算标准难确定”是企业面临的高频问题。 以此问题为例,我们在为某A、H股上市公司构建ESG指标体系时,在“二氧化碳排放”这一指标中,直接列出计算公式,并选择适用于该企业生产排放计算的二氧化碳排放折算系数(见下图)。 据此,这一指标的实施部门仅需从日常台账中统计不同能源种类的消耗量,即可快速完成二氧化碳排放量和密度的计算。

▲某上市企业ESG指标体系“二氧化碳排放”指标披露、计算方法及披露现状部分示例

通过这一指标操作化过程,一方面,外部交易所、评级机构的要求都被“内部化”为具体工作要求,各实施部门可清楚地理解指标的内涵、范围、管理与披露要求等,即使在部门人员调动的情况下,也能避免出现理解不清、不全的情况;另一方面,ESG数据指标的统计、计算都较为复杂,存在国际、国家、地方政府、行业等多种计算标准,因此,选择适用于企业的折算系数、统一的统计口径和计算方法尤为重要,也可实现纵向多年可追溯、横向行业可比,保证ESG信息披露的专业性、科学性。 无论一个企业的ESG管理如何成熟与成功,若ESG绩效信息和数据无法高效顺利向外进行披露,那么投资者便无从知晓企业的ESG管理成果。我们从大量企业实践研究中发现,企业的实际ESG绩效与外部ESG评级之间,往往存在信息不对称的问题。

一方面,企业本身就具有完善的环境、安全等管理体系,但与ESG处于不同的话语体系,因此无法将信息以符合ESG信息披露的要求进行披露,这一问题可通过前文所述的ESG指标内部操作化来解决,此处不再赘述。 另一方面,企业内部未建立高效通畅的ESG信息传递机制,因此ESG信息的报送流转常存在责任部门不清晰、信息滞后等问题。 高效的信息流转机制是ESG指标的重要组成内容之一。在前文所属指标操作化的良好基础上,ESG指标体系能够明确每一指标的责任部门、管理要求、信息报送要求,使得每一指标的具体管理和披露要求都落到实处。 目前,许多企业都已尝试采用信息化手段实现ESG数据的统计与流转,这又是另一个话题,此处不展开阐述。

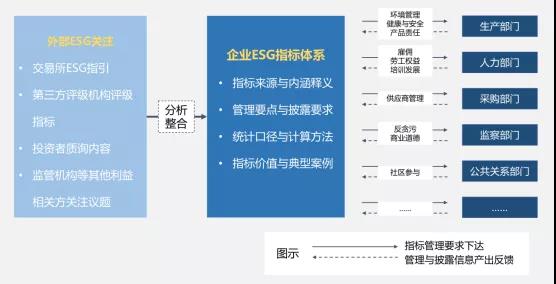

▲ESG指标体系示意图

ESG纵向涉及公司管理到生产、横向关系到职能与业务各个部门,完善系统的ESG治理与管理体系固然是企业所希望的目标,但并非易事。 ESG指标体系可快速在纵横向上建立起ESG管理与信息披露的基础架构,从而成为企业构建完善ESG治理与管理架构的强有力突破口。,

若要建成较为系统的ESG治理与管理体系,企业往往需投入数年甚至更长的时间。 而近在眼前的问题是,面对已迫在眉睫的各种强制或半强制信息披露监管要求,如何能够在短期内快速推动ESG工作有效落地? 在众多企业ESG管理实践研究的基础上,国内社会责任咨询行业领军机构提出企业ESG指标体系构建的一般逻辑,能够让企业在ESG工作中找到快速推进的突破口,为后续构建ESG治理与管理体系奠定扎实的基础。 多数企业都在ESG工作中面临的问题(见下表)。这些问题可大致分为专业理解和工作推进两大类。

企业在ESG管理和信息披露中挑战调研结果↓↓

|

挑战

|

占比(多选)

|

|

专业理解

|

ESG信息的内容范围不明确

|

60%

|

|

“不遵守就解释”原则难应用

|

44%

|

|

统计口径和计算标准难确定

|

64%

|

|

工作推进

|

各部门提交ESG信息的协同效率低

|

64%

|

|

岗位人员流动造成往年数据不可追溯

|

36%

|

|

业务版块/下属公司/事业部多,要求难下达、信息难收全

|

40%

|

|

领导不希望披露因公死亡等“负面”信息

|

40%

|

|

ESG评级结果与企业实际情况存在信息不对称问题

|

32%

|

企业的ESG实施部门(即ESG指标的实际管理部门,如安全指标一般由安监部门管理)无法准确、全面理解交易所和评级机构的指标管理和披露要求,而造成数据统计滞后或计算不规范情况存在,也就无法及时提供符合要求的数据信息。 而企业的ESG管理部门(即ESG信息披露责任部门),往往也存在因未建立成熟的沟通和信息流转机制,而造成重复沟通、要求下达困难等问题。 香港联交所于2019年公布的新版《环境、社会及管治报告指引》(下文简称“联交所新版ESG指引”),已于2020年7月1日实施,要求上市公司在财年结束后5个月内进行披露。, ding: 0px; outline: 0px; max-width: 100%; font-size: 15px; color: rgb(47, 47, 47); box-sizing: border-box !important; overflow-wrap: break-word !important;"> 这也意味着,以自然年为财年的港股上市公司需在2022年5月前按照联交所新版ESG指引披露ESG报告。

许多港股上市公司反馈,称在不到2年的时间内完全落实好联交所新版ESG指引要求存在较大难度。 除此以外,包括上交所、深交所、各海外交易所以及证监会在内的监管机构,也陆续出台ESG政策和指引,加之国内外ESG评级机构的推波助澜,企业必须在较短时间内“又快又好”地对多利益相关方的ESG管理和信息披露要求作出回应。 可以看到,包括联交所新版ESG指引、可持续会计准则(SASB,The Sustainability Accounting Standards Board)等ESG相关指引、准则都采用了“指标”的表达方式,且联交所还出具了《社会关键绩效指标汇报指引》《环境关键绩效指标汇报指引》等附录文件,对指标的内涵解释、统计与计算、汇报方法等进行详细补充解释。 MSCI、富时罗素、CDP等第三方评级机构也都在其评级中采取“指标化”的表达方式。 企业ESG信息的一个重要作用是可用于“比较”,纵向可实现企业自身的多年可比,横向可在行业中进行对标比较,从而能让投资者在投资决策中做出明智的决定。 而ESG的指标化,可以促进企业ESG管理绩效的“量化”,以便于进行规范、专业的统计和计算,同时满足内部绩效管理和外部利益相关方的信息需求。 ESG是一项相对较新的管理事项。企业限于人力资源、专业理解、管理基础等各种原因,快速建立起系统性的ESG管理体系并非易事。 推动ESG的指标化管理,不仅仅在于指标本身具有的各种功能和优点,更在于这是一种企业管理中常见的、熟悉的方式,一般企业都具备指标管理的良好基础。因此,ESG指标体系可谓是在短期内落实ESG管理和信息披露要求的最有效方式。 一般来说,ESG指标体系可以包括以下两个主要内容模块。 一是ESG指标的内容,即对每个ESG指标进行解读,包括来源说明和内涵释义、管理与披露要求和现状、统计口径与计算方法、指标价值与典型案例等。 二是ESG指标体系的运行机制,即明确ESG指标体系的必要性、每一指标的责任部门、年度信息报送要求等。

ESG指标体系的功能↓↓

|

|

|

|

|

实现企业ESG绩效的自身纵向多年比较、横向同业比较 |

|

|

|

通过历年ESG绩效对未来ESG议题发展做出预测和展望 |

|

|